„Glenn, minu sõnum on, et meie olemegi PI[I]GS. Õige varsti oleme samas olukorras, mis Kreeka.“[1] Nõnda kõneles ajaloolane Niall Ferguson Glenn Becki Fox Newsi saates 2010. aasta veebruaris. Ta pidas „meie“ all silmas USA kodanikke ja maksumaksjaid. Lühend PIIGS märkis eurotsooni probleemseid riike: Portugali, Iirimaad, Itaaliat, Kreekat ja Hispaaniat. Beck ja tema saatekülalised kostitasid vaatajaid piltidega korralagedusest, streikidest, tänavarahutustest, autode põletamisest. Kui Kreeka avaldab meelt ja usaldus turgude vastu kaob, pole enam väljapääsu – Ferguson sõnastas selle mõtte dramaatiliselt: „Siis tuleb kas suur osa võlast korstnasse kirjutada või inflatsiooni abil lahustada. Meie maal on nii suured võlad, et palju muid võimalusi pole. Ja ükski neist pole kuigi lõbus.“ Kui intressimäärad peaksid hüppama lakke, tabaks kollaps USA-d vähem kui aastaga. Ferguson selgitas: „Tänapäeva Euroopa ja 20 aasta tagune Venemaa õpetavad, et kollaps võib väga ootamatult ligi hiilida ja lüüa järsult.“ Arvestades seda väljavaadet, tervitas Ferguson Ameerikas parasjagu toimunud populistlikku vastulööki „suurele valitsusele“. See olevat eluterve märk. Aga tarvis olevat veel midagi: „Kuni pole poliitilist liidrit, kes julgeks ameeriklastele välja öelda, et me peame reformima kogu oma süsteemi juurtest alates, veereme kardetavasti allamäge samas suunas mitte ainult Euroopa, vaid ka Ladina-Ameerika majandustega.“

Ferguson oli Harvardi professor, Beck – üks Ameerika konservatismi ägedamaid trummitagujaid. Aga hirm võla ja selle võimalike katastroofiliste tagajärgede ees valitses 2010. aastal kõikjal. See valitses juba enne kriisi [Clintoni rahandusministri] Robert Rubini jüngrite üleskutses riigivõlga konsolideerida ning Saksa kampaanias kirjutada „võlapidur“ sisse põhiseadusesse. 2008. ja 2009. aasta šokk võimendas seda hirmu kõvasti. See andis valitsusfinantsidele tõsisema löögi, kui oli pärast Teist maailmasõda osaks saanud ühelegi arenenud riigile. Kreeka saatus 2010. aastal paistis ette kuulutavat, mis ootab ees igat riiki, kui see kukub üle pankrotiserva. Hoiatajate read ulatusid Becki-taoliste pöörasest pröökamisest ja paanikakülvamisest kuni ülirespektaablite professoriteni, nagu kaks endist IMF-i majandusteadlast Carmen Reinhart ja Kenneth Rogoff.

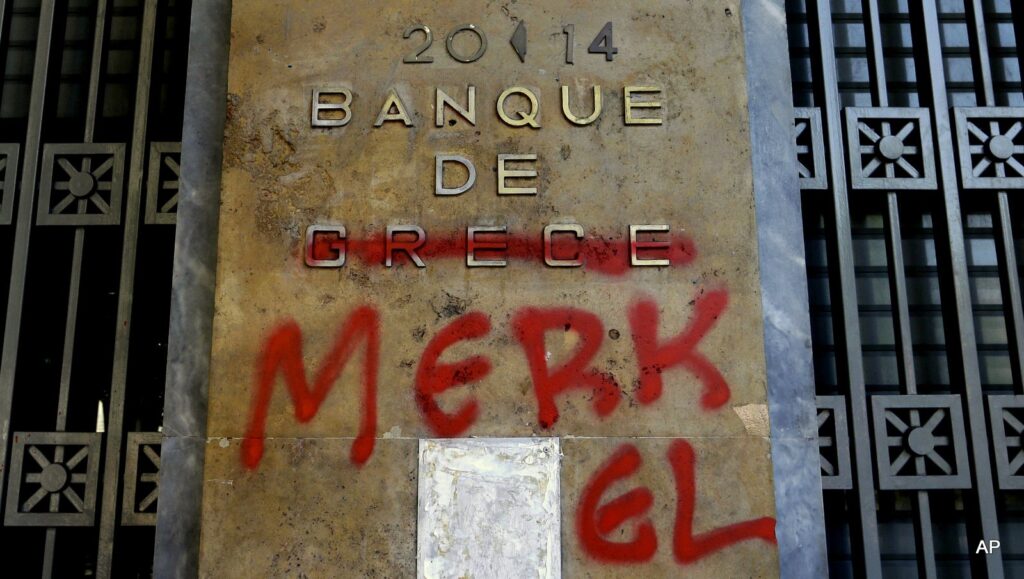

Pärast üllatuslikku bestsellerit „Seekord on teisiti: Kaheksa sajandit finantsrumalusi“ avaldasid Reinhart ja Rogoff 2010. aasta jaanuaris teadusartikli „Majanduskasv võla ajal“.[2] See üritas näidata, et kui riigivõla protsent SKT-st ületab 90 läve, aeglustub majanduskasv järsult. Tegu olevat libeda nõlvaga, mis lõpeb järsakuga. Liigne võlg summutab majanduskasvu, mis teeb võla teenindamise raskemaks, mis omakorda pidurdab kasvu veelgi. Et seda saatust vältida, tuleb tegutseda, ja mida varem, seda parem. Lähemal vaatlusel osutus Reinharti ja Rogoffi analüüs vigaseks. Kui nende Exceli tabelit korralikult redigeeriti, ei ilmnenud mingit järsku muutust 90% joone kohal, ning argument erakordsete abinõude kasuks osutus väidetust palju nõrgemaks.[3] Aga 2010. aastal oli sel argumendil menu. Nad kuulutasid The Financial Timesi arvamusloos: „Mida varem poliitikud teadvustavad võlamuutuse vajadust, seda väiksemaks jäävad tõeliselt halvavate probleemide riskid. … Kuigi enamikul valitsustest on hea ligipääs finantsturgudele väga madalatel intressimääradel, võib turudistsipliin panna end maksma ette hoiatamata.“ Kui võlakirjaturud hakkavad mõistma panganduskriisiga vallandunud „eelarve-tsunaami“ täit ulatust, saab nende otsus olema halastamatu. „Riigid, mis pole valmistunud võlamuutuseks, hakkavad seda kahetsema“: keegi pole väljaspool ohtu.[4] Rogoff ütles Saksa parempoolsele Welt am Sonntagile, ajalehele, mis säärast manitsust eriti ei vajanudki: „Saksa avalikud finantsid ei kulge jätkusuutlikku rada … Saabub aeg, kui Saksamaal tekib omaenda Kreeka-probleem ….See ei saa küll olema sama hull kui Kreekas, kuid kujuneb valusaks.“[5]

Fergusoni, Reinharti ja Rogoffi teadmistega kommentaatorid pidanuksid ka teadma, et eurotsoonis avaldunud turu distsiplineeriv reaktsioon ei saabunud „ette hoiatamata“. Euroopa Keskpank (EKP) ja Saksa valitsus ümmardasid teadlikult Kreeka kohal parvlevaid „võlakirjavalvureid“ – inflatsioonihirmus võlakirju müüvaid investoreid. Kui EKP oleks tahtnud survet vähendada, pidanuks ta tegema sama, mida USA Föderaalreserv (Fed) või Inglise ja Jaapani keskpank enesestmõistetavalt tegid – ostma kokku Kreeka võlakirju. Aga EKP ei kavatsenudki seda teha, vähemalt mitte enne viimast minutit. EKP kavatses saata ähvardussõnumi: Kas kasinus või …! Globaalne reaktsioon oleks pidanud neile rõõmu valmistama ja 2010. aasta pidanuks kujunema taastumise pöördepunktiks. Kasutades Kreekat õpetliku näitena, nihutas parempoolsete paanikaõhutajate, konservatiivsete politikaanide ja tsentristlike finantspistrike mugavusliit poliitilise tasakaalu paigast. Kuigi tööpuudus jäi kõrgeks ja toodangumaht taastus härgamisi, jäeti majanduse stimuleerimine kõrvale. Kiiremini ja järsemalt kui üheski lähiajaloo majanduslanguses keerati eelarvekraanid kinni. Selle tagajärjel takerdus taastumine mõlemal pool Atlandi ookeani.

I

Silmapaistvaim näide kasinuse nakkusest oli Ühendkuningriik (UK). Tasavägised valimised, mis tegid lõpu uusleiboristide pikale valitsemisajale, toimusid 6. mail 2010, samal päeval, kui Ateenas põlesid pangad ning ootamatu kokkuvarisemine saatis USA finantsturud langusse. Fiskaalpoliitika oli võtmeteemaks nii valimistel kui ka järgnevatel koalitsiooniläbirääkimistel. Suurbritannia oli olnud üks neist, keda 2007.–2008. aasta kriis kõige rängemalt tabas. Kuigi Inglise Pank erinevalt EKP-st ei võimaldanud kordagi kahelda oma ametlikus toetuses UK riigikassa võlale ja kuigi UK säilitas oma krediidireitingu, kukkus naela väärtus dollari ja euro suhtes. Senikaua kui keskpank võlakirjaturgu stabiliseeris, ei valmistanud see otsest muret. Aga see tegi panga juhist Mervyn Kingist keskse kuju – ja juba 2009. aasta kevadel enne G20 kohtumist Londonis oli ta näidanud, et ei karda oma mõjujõudu ka kasutada.[6]

Opositsiooniliste tooride valimiskampaania avas 21. detsembril 2009 varirahandusminister George Osborne, väites, et kui Suurbritannia ei koosta usutavat eelarve konsolideerimise programmi, läheb ta peagi Kreeka teed. „Pannes proovile rahvusvaheliste investorite kannatuse,“ kuulutas Osborne, „mängivad leiboristid majandusliku tulega.“ Riigid, mis soovivad säilitada AAA reitingut, „ei saa endale lubada luksust oodata, kuni taastumine on tagatud, enne kui kuulutada välja usutavad plaanid eelarve konsolideerimiseks.“[7] Osborne tõi oma väite toetuseks tsitaate Paribase, Deutsche Banki ja Barclaysi analüütikutelt. Võlakirjaturu hiiglase PIMCO staar-fondimänedžer Bill Gross kõlas kaasa, öeldes Financial Timesile, et on nüüd tõstnud UK võlakirjad kategooriasse, mille ostmist vältida. Talle iseloomulikus suuresõnalises stiilis teatas Gross, et UK riigivõlg „toetub nitroglütseriinist põhjale“ ning see tuleb asetada „tuleringi“, kus pole mitte ainult UK, Kreeka ja Iirimaa, vaid ka Hispaania, Prantsusmaa, Itaalia, Jaapan ja USA.[8] 14. veebruaril 2010 kirjutasid 20 staažikat majandusteadlast, sh Ken Rogoff, Sunday Timesile, korrates Osborne’i etteheidet, et leiboristide valitsus pole teinud küllalt saamaks eelarvet kontrolli alla.[9] Nendele vastas Financial Timesis palju pikem nimekiri sugugi mitte vähem tähtsaid majandusteadlasi, kes oponeerisid eelarve koomaletõmbamise üleskutsele, sest see olevat enneaegne, ja juhtisid tähelepanu iroonilisele tõigale, „et nõudes defitsiidi kiiremas tempos kärpimist finantsturgudele suurema kindluse andmiseks, aktsepteerivad Sunday Timesi kirjale allakirjutanud enesele siduvana nendesamade finantsturgude vaateid, mille vead on kriisi esmajoones üldse põhjustanud!“[10]

6. mai valimiste tulemuseks oli leiboristide lüüasaamine, kuid konservatiividel ei õnnestunud võita enamust ja nad vajasid liberaaldemokraatide toetust. Koalitsiooniläbirääkimised kujunesid kõrgete panustega võitluseks eelarvepoliitika tuleviku üle.[11] „Defitsiit,“ kirjutas liberaalide läbirääkija David Laws, „oli tont, mis läbirääkimiste kohal hõljus.“[12] Konservatiivid tegid kulukärbetest läbirääkimiste keskse teema. Ja tooride võlapistrikud teadsid, et saavad arvestada nii rahandusministeeriumi kui ka keskpanga toetusega. 12. mail 2010 õpetas Mervyn King uut valitsust, „et kõige tähtsam on nüüd tulla toime eelarvedefitsiidi väljakutsega. … Arvan, et oleme eriti viimasel kahel nädalal, aga Kreeka näitel ka viimasel kolmel kuul näinud, et ei ole mõtet riskida turu vastureaktsiooniga.“[13]

Nn eriolukorra eelarves 2010. aasta juunis kärpis kantsler Osborne kulusid ja tõstis käibemaksu. Eesmärgiks seati turgude rahustamine lubadusega kõrvaldada 2015. aastaks defitsiit.[14] 2010. aasta argumendiks sai „hädavajadus“. Aga nagu Neil Irwin hiljem kommenteeris: „Suurbritannia läks välja millelegi sellisele, mida polnud kunagi varem üritatud – kulude kärpimisele ja maksude tõstmisele, et anda ennetav löök tulevase võlakriisi vastu.“[15] Paul Krugman New Yorgist märkis: „Üks asi on lasta end hirmutada „võlakirjavalvuritel“. Teine asi on lasta end hirmutada kartusest, et „võlakirjavalvurid“ võivad ühel päeval välja ilmuda.“[16] Kui majanduse kokkutõmbamine jätkus, ilmnesid ka muud motiivid. Kaugemaks eesmärgiks, nagu David Cameron seda oma kõnes linnapea banketil kolm aastat hiljem ütles, oli „midagi sügavamat“: hööveldada riik „õhemaks … mitte ainult praeguseks, vaid alatiseks.“[17]

2015. aastal võis kantsler Osborne teatada, et on UK iga-aastastest eelarvekuludest kärpinud 98 miljardit naela. UK avaliku sektori töötajate arv kahanes oma tipptasemelt – 6,44 miljonit – 2009. aasta septembris 5,43 miljonini 2016. aasta juuliks.[18] Miljon töökohta koondati, privatiseeriti või hakati teenuseid sisse ostma. See oli suurem kahanemine kui Thatcheri ja Majori ajal 1980. ja 90ndatel aastatel. Kui need arvud üle kanda USA avalikule sektorile, tähendanuks sarnane kärbe seal 3,3 miljoni töökoha kaotust. Kuna pensioni- ja tervisekulud olid seadusega kaitstud, siis koondusid kaotused eelkõige kohalikesse omavalitsustesse. Nagu nende eest vastutav minister otsesõnu lausus: „Kohalikud omavalitsused saavad suure osa avalikest kuludest. Nad on aastaid elanud jätkusuutmatult kasvades, jätkusuutmatu avaliku rahastuse toel … Inimesed süüdistavad pankureid, aga mina arvan, et „suur valitsus“ on sama palju süüdi nagu suured pangad.“[19] 2010–2016 langesid rohkem kui kolmandiku võrra kohalike omavalitsuste kulutused kõigele, alates vanurite päevahoolduskeskustest kuni bussiteenusteni, avalikest parkidest raamatukogudeni. Suurbritannia muutus pimedamaks, mustemaks, ohtlikumaks, vähem tsiviliseeritud kohaks. Sajad tuhanded inimesed, kes olid töövõimetus- ja töötuabirahadega vaevu toime tulnud, tõugati tõelisse meeleheitesse.[20] OECD järgi pidid üksnes Kreeka, Iirimaa ja Hispaania oma eelarvet veel rängemini kokku tõmbama kui UK.[21]

Põhjus, miks Ameerika liberaalid UK poliitikat nii pinevalt jälgisid, polnud lihtsalt solidaarsus lüüasaanud peaministri Gordon Browniga. Nad kartsid, et Suurbritannia sündmused võivad saada eelmänguks sarnasele pöördele nende enda kodumaal. Ka ei tulnud surve ainult alarmistlikelt ekspertidelt ja Fox Newsi alternatiivreaalsusest. See tuli ka Obama valitsuse enese seest. Juba 2009. aasta veebruaris oli president võõrustanud Valges Majas „vastutustundliku eelarve“ tippkohtumist. Aasta hiljem sattus valitsus surve alla demokraatliku partei tsentristide poolt, kes olid ärevil enda kui eelarveranguse pooldajate reputatsiooni pärast. Valitsus vajas nende toetust, et tõsta „võlalage“, mis piirab valitsuse laenamisvõimet.[22] Keynesiaanlike kommentaatorite õuduseks oli Obama 27. jaanuaril 2010 oma iga-aastases presidendikõnes valinud peateemaks defitsiidi kärpimise, mitte töökohtade loomise.[23] Obama lubas, et 2011. aastaks külmutatakse kõik mittesõjalised ja seadustega mittekohustuslikud kulutused nende olemasolevale tasemele. „Perekonnad üle terve riigi pingutavad püksirihma ja langetavad raskeid otsuseid,“ kuulutas Obama. „Föderaalvalitsus peaks tegema sedasama.“[24] Selline lihtsameelne majapidamisanaloogia ajas majandusteadlased meeleheitele.[25] Aga see oli täies kooskõlas kogu selle jutuga „fiskaalsest vastutustundest“, mis nüüdseks Washingtonis domineeris. Nagu märkis üks konservatiivne kommentaator: „Kui tulevikus hakkab vaidlus käima kulutuste külmutamise ja kulutuste kärpimise vahel, siis me oleme juba võitnud.“[26] 18. veebruaril 2010 pani president oma määrusega ametisse fiskaalse vastutuse ja reformi riikliku komitee, mis sai tuntuks Simpson-Bowlesi komisjonina. Selle ülesandeks oli teha ettepanekuid, kuidas saavutada 2015. aastaks primaarne eelarvetasakaal. Simpson-Bowles esitas oma raporti alles detsembris, pärast kongressi vahevalimisi. Vahepealsel ajal ilmnesid Obama valitsuses sügavad lõhed eelarveküsimuses.[27] Pistrikud, nagu eelarveminister Peter Orszag, tahtsid läbi suruda maksutõusu isegi neile, kes teenivad alla 250 000 dollari aastas. See oleks murdnud ühe Obama peamise valimislubaduse ning sellele seisid ägedalt vastu kantseleiülem Rahm Emanuel poliitilistel kaalutlustel ja majandusnõunik Larry Summers majanduslikel kaalutlustel. Vahepeal esitas võlaalarmismile üksikasjaliku alternatiivi Ben Bernanke, kes oli äsja taasnimetatud Fedi presidendiks. Bernanke ei salanud defitsiitide ulatust ega suure võlakoorma tõsiseid järelmeid pikas perspektiivis. Aga ta hoiatas drastiliste kasinuspüüdluste eest. Ameerikas pead tõstev majanduslik taastumine ei tarvitse välja kannatada teravat eelarvešokki. Peamine on eristada lühikest ja keskmist perspektiivi. Jätkuva lühiajalise stiimuliga peaks kaasnema realistlik plaan, kuidas lõpetada defitsiidid keskmises perspektiivis.[28] Selline kombinatsioon annaks ühtaegu kohese toe majandusele ning rahustaks investoreid ja tõstaks nende usaldust.

See polnud piisav eelarvepistrikele nagu Orszag, kes 2010. aasta suvel valitsusest lahkus.[29] Valijaskonna hinnang Obama esimesele kahele aastale osutus hävitavaks. Tööpuudus oli jäänud 10% kanti ning viiest ameeriklasest neli hindasid majandusolukorra halvaks või üsna halvaks. Tea Party ässitas konservatiivset natsionalistlikku arvamust Washingtoni eliidi vastu üles.[30] Isegi demokraatide enamus kirjutas 2008. aastal Bushi ajal toimunud pankade väljaaitamised enda arvele.[31] Nad küll eksisid presidendi osas, aga arvestades, kes seda abinõu olid kongressis toetanud, polnud selline seos päris laest võetud. 2. novembril andis vihane valijaskond ajaloolise võidu vabariiklastele. GOP (vabariiklik partei) võitis juurde 63 kohta esindajatekojas, mis oli suurim tasakaalunihe pärast 1948. aastat. See kujundas ümber Ameerika poliitika.

Pingutades meeleheitlikult selle nimel, et majanduse taastumine kinni ei kiiluks, tegi Obama valitsus palavikuliselt tööd, et vana kongress võtaks veel oma viimastel töökuudel vastu stiimuli teise raundi. Detsembris vastu võetud „Maksukergenduse, töötuskindlustuse jätkamise ja töökohtade loomise akt“ andis mõningate hinnangute järgi nõudlusele lausa 858 miljardi dollari suuruse tõuke.[32] Aga poliitilist ummikut tähistas see, et stiimul koosnes nüüd üleni maksukärbetest, muuhulgas pikendades Bushi ajast päranduseks saadud jämedalt ebaadekvaatset maksuloovutust tippsissetulekute teenijatele. See Obama ametiaja teise aasta lõpul vastu võetud seadus jäigi tema valitsuse viimaseks majanduspoliitiliseks seaduseks. Uuel aastal, kui ametisse astus vabariiklik kongress, jäi valitsus kaitsepositsiooni. Kuna Simpson-Bowlesi komitee tsentristlikud soovitused sisaldasid tulude tagasihoidlikku tõstmist, olid need surnud juba saabudes, olgugi et olid tugevasti kaldu sotsiaalkulutuste kärpimise poole. Esindajatekoja jõulise enamusliidri Eric Cantori juhtimisel ei tunnistanud vabariiklaste noor kahurvägi mingeid maksutõuse.[33] Nende eesmärgiks olid kohesed kulukärped 100 miljardi dollari ulatuses, mis, keskendudes seadusega mittekohustuslikele kuludele, oleksid löönud rivist välja terve rea föderaalprogramme, sh toiduohutuse, loodusõnnetuste abi ja lennuliikluskontrolli. „Elajat näljutades“ tahtsid vabariiklased murda „suure valitsuse“ needuse ja taaselustada Ameerika unelma.

II

Nii USA kui ka UK olid finantskriisi tagajärjel pidanud kannatama tõsist eelarvekahju. Seega pole üllatav, et nad seisid vastamisi kärpimisüleskutsetega. Kas leidus teisi majandusi, mis oleksid saanud eestvedaja rolli üle võtta? Jaapani ja tõusvate turumajanduste kõrval oli ilmne kandidaat globaalseks vastukaaluks Saksamaa. Nagu Angela Merkel 2010. aasta suvel tunnistas: „Teised Euroopa Liidu maad ja USA valitsus on õhutanud Saksamaad rohkem kulutama, et aidata kaasa majanduse praegusele taastumisele ning vähendada meie ekspordiülejääki.“[34] Aga Saksamaa ei näinud oma rolli nii. Seal valitseva tõlgenduse järgi oli kriis liigse laenamise tagajärg. Saksamaa ei peaks maailmamajanduse taastumist eest vedama mitte kui stimuleeriv vastukaal, vaid kui kasinuse eeskuju.

Valitsevat meeleolu arvestades oli sellist argumenti ka lihtne esitada. Saksamaa defitsiit oli 50 miljardi euro ringis aastas. Võlg oli kasvanud 80%-ni SKT-st. Reinharti ja Rogoffi hirmumeem oli jõudnud Euroopasse. Finantsminister Wolfgang Schäuble mainiski seda ähvardavat 90% läve, et õigustada koheste vastumeetmete vajadust.[35] Kuulutades välja Liitvabariigi ajaloo suurimad eelarvekärped, teatas Merkel 7. juunil, et Saksamaa eelarvetasakaalu taastamine tähendaks „erakordset tugevuse näitamist. Saksamaal kui suurimal majandusel on kohustus anda head eeskuju.“[36] 2011. aastal pidi kärbitama 11,2 miljardit eurot ning 2014. aastaks ühtekokku 80 miljardit. Ka Saksamaal tähendas see valikute langetamist riigi tuleviku osas. Kõnekal kombel langes kõige suurem osa Merkeli ettepandud kärbetest kaitseministeeriumile, millel kästi 2014. aastaks kokku hoida 25%. Bundeswehri võimsus pidi kahanema ja kohustuslik sõjaväeteenistus järk-järgult kaduma. Berliinile oli tähtsam saavutada 3% defitsiidi reegel, mille oli paika pannud „Eurotsooni stabiilsuse ja kasvu pakt“, kui pidada kinni NATO-le antud lubadusest kulutada vähemalt 2% SKT-st kaitsele.[37]

Toronto G20 kohtumisel 2010. aasta juunis oli lava valmis transatlantilise eelarvepoliitilise vaidluse uueks raundiks. Enne kohtumist avaldas Obama avaliku kirja, kutsudes üles eelarve konsolideerimisega pausi pidama, et vältida taastumise ohtuseadmist.[38] Schäuble astus Financial Timesi lehekülgedel üles, et kaitsta oma maa erilist pika perspektiiviga majanduspoliitilist lähenemist USA lühikese perspektiivi vastu. Ta kiitis „võlapidurit“ ehk põhiseaduslikku eelarvetasakaalu pügalat kui Euroopa stabiilsuse ankrut.[39] Teda toetasid nii peaminister David Cameron kui ka Kanada võõrustajad. Obama valitsuse pealekäimisel viitas G20 lõppkommünikee vajadusele ajastada eelarve konsolideerimine nii, et „erasektori taastumise hoog“ ei kannataks.[40] Aga selle trumpasid üle nõudmised eelarved konsolideerida.[41] Pärast kõige hullemat majanduskriisi 1930. aastatest alates, ajal, kui OECD andmetel oli jõukas maailmas 47 miljonit inimest tööta ning alahõivatud ja heitunud töötajate arv küündis 80 miljonini, lubasid G20 liikmed üheaegselt kärpida kolme aasta jooksul oma eelarvedefitsiite poole võrra.[42] Tegu oli „majapidajaeksimuse“ laiendamisega globaalsetesse mõõtmetesse. See oli piinarikkalt pikaleveniva ja ebatäieliku taastumise retsept.

Saksamaale ei piisanud sellestki. Õppetund, mille Berliin Kreeka kriisist omandas, oli see, et eurotsooni „Stabiilsuse ja kasvu pakt“ on läbi kukkunud. Saksamaa või täpsemalt too puna-roheline koalitsioon, mis oli Saksamaal valitsenud veel 2003. aastal, pidi tunnistama oma osa vastutusest. Nüüd, kui eesotsas olid Merkel ja Schäuble, võtab Berliin juhtimise üle ning sunnib eurotsooni taas pühenduma enesedistsipliinile. See olevat eurotsooni poliitikale hädavajalik. Kreeka kriis olevat näidanud, et Euroopa valitsused peavad töötama koos. Föderalistid nagu Schäuble rõhutasid ikka, et ülimaks vastuseks kriisile peab olema „veel rohkem Euroopat“. Aga et see oleks Põhja-Euroopa maksumaksjatele aktsepteeritav, tuleb neile anda kindlust, et igaüks mängib samade reeglite järgi.

Ajal, kui eurotsooni kriis intensiivistus ja Saksamaa keskne roll veelgi enam esile tuli, muutus retoorika tulisemaks. Protestijad lehvitasid plakateid, kus Merkelile olid ette soditud Hitleri vuntsid. See polnud üksnes solvav, vaid ka karjuvalt ebaõiglane. See näitas ka Saksa positsiooni täiesti valesti mõistmist. Kui Saksa poliitilist klassi süüdistati imperialismis, võis see ausalt vastata, et ei hellita mingeid kontinentaalse domineerimise ambitsioone. Kuid Berliinil olevat oma nägemus majanduslikust ja eelarvedistsipliinist, mis tulevat üldiselt omaks võtta, enne kui Saksamaa nõustub uute sammudega integratsiooni poole.[43] Globaalse konkurentsivõime seisukohalt on tähtis saada valitsuskulutused ja -võlg kontrolli alla. Demograafiline surve Euroopale teeb olukorra veel pakilisemaks. Mis puutub tööjõuturgudesse ja tööpuudusesse, siis pidavat ülejäänud Euroopa õppima nn Hartz IV tööturureformidest, mis võeti Saksamaal vastu aastail 2003–2004. Kui keynesiaanid muretsevad siseriikliku nõudluse pärast, siis Saksamaa vastuseks on eksport. Vananev kontinent peab eksportima üle terve maailma ning panema kiiresti arenevatele uutele turgudele kasvama oma finantsnõuete pesamuna. Merkeli uus koalitsioon koos ärihuve esindava FDP-ga rõhutas seda selgemini kui eales varem. Saksamaa on põhiseaduses sätestanud nn võlapiduri. Et Saksamaa nõustuks oma finantskohustusi liitma ülejäänud eurotsooniga, ei või ta oma partnereiltki vähemat nõuda. Vaatamata oma jõukusele ja Euroopa integratsioonist saadud kasule ei nõustunud CDU maksumaksjad ja valijad Euroopa Liidu muutumisega kontinentaalseks „rahaülekandeliiduks“. Ainult tingimusel, et ülejäänud Euroopa tagab ühiste reeglite järgimise, võib Berliin kaaluda oma suveräänsuse ühendamist teistega. Probleem on aga selles, et reeglid on tarvis ära otsustada, neist tuleb kinni pidada ja neid tuleb jõustada. Selles osas aga läksid asjad ebamugavaks.

2010. aasta suvel valmistati ette kaks konkureerivat plaani Euroopa majandusliku valitsemise uue režiimi tarvis: üks meeskond tegutses EL-i Komisjoni presidendi Barroso alluvuses, teine allus Euroopa Nõukogu esimesele alalisele juhile Herman Van Rompuyle, kelle ametikoht oli loodud Lissaboni leppega ja mõeldud tugevdama EL-i otsustusprotsessi valitsustevahelisust.[44] Berliin taotles lõppeesmärgina, et samasugused põhiseaduslikud piirangud riigivõlale, nagu Saksamaa oli kehtestanud 2009. aastal, kirjutataks kõikide eurotsooni riikide seadustesse. Need, kes reeglitest kõrvale kalduvad, langeksid automaatselt sanktsioonide süsteemi alla, sh nende hääletusõigus peatataks. Tõelistesse finantsraskustesse sattujaid pidanuksid sanktsioonid tabama veelgi karmimalt. Nagu ütles EKP president Jean-Claude Trichet: „Toetusmehhanismi käivitumisel kaotaks riik de jure või de facto oma fiskaalautonoomia.“[45] Prantsusmaa omalt poolt seisis automaatsetele sanktsioonidele vastu. Pole üllatav, et väiksemad maad, millel oli põhjust karta, et reegleid rakendataks nende suhtes rangemalt, seisid vastu igasugusele jutule hääletusõiguse peatamisest.

Need olid Euroopa tuleviku seisukohalt kaalukad küsimused. Aga kuidas need seostusid lähiperspektiivi küsimusega finantsstabiilsusest? Suveks oli juba selge, et 2010. aasta mais Kreeka kriisi ohjeldamiseks leitud lahendus pole jätkusuutlik. Kinnitust leidsid pessimistlikumate IMF-i analüütikute kõige hullemad kartused. Vähe sellest et PASOK-i (Kreeka sotsiaaldemokraatide) valitsus oli troika (IMF, EKP ja Euroopa Komisjon) nõutud muudatuste läbisurumisel aeglane – kui midagi ka ära tehti, olid tulemused oodatule vastupidised. Klassikaliselt keynesiaanlikus allakäiguspiraalis hakkas nõudlus langema, tööpuudus kasvas veelgi, kahandades sissetulekuid. 2010. aastal langes Kreeka SKT 4,5%. 2011. aasta tuli veel hullem.[46] Ateenasse voolavad maksutulud, mis parematelgi aegadel polnud just rikkalikud, kahanesid nireks, kasumid ja tarbijakulutused tõmbusid kokku. 2010. aasta mai programm tugines eeldusele, et Kreeka suudab kahe aastaga kapitaliturgudele tagasi pöörduda. Aga defitsiidi ja võlakoorma kasvades jäi selleks vähe šansse. 2010. aasta augusti lõpuks oli Kreeka kümneaastaste võlakirjade tootluse vahe Saksa omadega kasvanud 938 punkti – kõrgemale, kui see oli olnud kevadise kriisi tipus.[47] Ometigi jäi troika läbikukkumise silmitsi kindlaks nõudele, et Kreeka täidaks 2010. aasta mai programmi.

Kui Kreeka pikaldasele piinamisele õigustust leidus, siis oli selleks hirm, et võla kohene ümberstruktureerimine vallandaks nakkuse, mis kanduks üle eurotsooni teistele võlgnikriikidele ja destabiliseeriks Euroopa pangad, põhjustades veelgi laiema kriisi. Euroopa majanduspoliitika vahetuks prioriteediks sai venitamis- ja teesklustaktikaga laenuks saadud aja ärakasutamine eurotsooni finantssüsteemi vastupidavuse ja pankade tervise tugevdamiseks. Ameerika eeskuju järgimisel pidanuks ilmselge järgmine samm seisnema stressitestides, et hinnata võimalikke kaotusi ning viia seejärel läbi energiline rekapitaliseerimine kas avalikest või eraallikatest.

Eurooplased sooritasidki nii 2009. kui ka 2010. aastal midagi stressitestide laadset. 2010. aastal mindi kaugemale kui 2009 ja nimetati ka konkreetseid panku. Aga seegi oli farss. 23. juunil 2010 avaldatud tulemused teatasid, et riigivõlakirjade kriisi korral võiks 93-st juhtivast Euroopa pangast ainult seitset oodata nende esimese taseme omavahendite ohtlik kahanemine.[48] Ühtekokku hindas Euroopa Pangandusjärelevalve, et Euroopa pankadel on tarvis rohkem kui 3,5 miljardit eurot uut kapitali. Aga nagu skeptilised analüütikud osutasid, sõltus see optimistlik tulemus eeldusest, et pankade valduses oleva riigivõla maksevõimetuse risk on nullilähedane või et seda kaitseb täielikult Euroopa Finantsstabiilsuse Fond.[49] OECD hinnangu vähem roosilistel eeldustel pidanuks Euroopa pankade potentsiaalsed kaotused perifeeria võlakirjakriisis ulatuma mitte 26,4 miljardi euroni, nagu tunnistasid ametlikud tulemused, vaid 165 miljardi euro kanti. Need kaotused oleksid koondunud habraste riikide – Kreeka, Iirimaa, Portugali ja Hispaania – pangandussüsteemidesse ja toonuks neile katastroofilist kahju. Kriisi levik Hispaaniasse või Itaaliasse seadnuks ohtu nii Saksa kui Prantsuse pangandussüsteemi. Nagu alati, olid tõsiseimad riskid koondunud mõne ohtliku panga bilanssi. Nimekirja tipus seisid Dexia ja Fortis nagu ka raskustes Saksa pank Hypo Real Estate. OECD järgi oli Hypo kapitaliseeritus nii nõrk, et riigivõlakriis ükskõik kas Itaalias, Hispaanias, Iiris või Kreekas oleks selle ellujäämist ohustanud.

Euroopa institutsioonidel puudus voli sekkuda riikide panganduspoliitikasse. 2008.–2009. aastal rekapitaliseerimiseks loodud fondid olid rakenduselt ebaühtlased ja pigem fakultatiivsed kui kohustuslikud.[50] Riikide valitsused olid liiga leebed ega soovinud häirida mugavat status quo’d. Troika tegi jätkuvalt nägu, nagu oleks Kreeka võlg jätkusuutlik, kui ainult Ateena rakendaks piisavalt kasinust. See polnud tõsi, nagu sai iga kuuga järjest selgemaks: Kreeka lihtsalt pigistati tühjaks. Samal ajal üritasid stressitestid näidata, nagu oleksid Euroopa pangad tugevad, mida nad selgelt ei olnud. Nende nõrkus võinukski olla tugevaim argument, miks mitte riskida Kreeka võla restruktureerimisega. Seda argumenti aga ei saanud EKP kõvasti välja öelda, sest see oleks vallandanud paanika. Pealegi oleks see nõudnud tõsisemaid tegusid rekapitaliseerimise rindel, millele seisid vastu nii pangad kui ka valitsused. Sellesse topeltlõksu langenuna pidi troika tegema näo, et kõik on igal rindel hästi. Samal ajal aga tõusis Kreeka tööpuudus 2008. aasta suve 8%-lt rohkem kui 12%-ni 2010. aastal. Noorte seas ületas see juba 30%.

Kui kreeklased olid venitamis- ja teesklustaktika ohvrid, siis kes sellest kasu said? 2010. aasta mai esimese raha-eraldise miljardid maksti välja Ateenale, kes omakorda maksis need edasi võlausaldajaile. Neile õnnelikele, kelle tagasimaksetähtaeg oli 2010 või 2011, maksti kõik täies ulatuses ja õigel ajal tagasi. Pangad, kes otsustasid osa oma kaotusi korstnasse kirjutada ja laenud maha müüa, leidsid ostjaid riskifondidest, kes maksid mõnikord kõigest 36 senti euro pealt, tehes panuse sellele, et asjad saavad minna ainult paremaks ja halvimalgi juhul saavad nad lõppkokkuleppelt mõningase lõivu.[51] Prantsuse ja Hollandi pangad olid kõige agaramad rikkuma mitteametlikku embargot Kreeka võlakirjade müümisele. Prantsuse pankade valduses olev Kreeka võlg langes 2010. aasta märtsi ja detsembri vahel 27 miljardilt 15 miljardile dollarile, Hollandi pankades 22,9 miljardilt 7,7 miljardile.[52] Aga Kreeka võlakirjade maharaputamine ei laienenud kogu perifeeriale. Müünud maha Kreeka ja Iiri võlakirjad, hakkasid Euroopa pangad jahtima tulu, keerutades oma raha Hispaania ja Itaalia võlakirjadesse.[53] Üldiselt võinuks oodata, et omaenese ellujäämisest ja rikkusest huvitatud Euroopa pangad oleksid energiliselt rekapitaliseerunud ning orienteerinud oma tegevuse kriisijärgsele tulevikule. Aga sellest oli vähe märke. Kui Ameerika suurpangad tegutsesid iga-aastaste „kapitaliplaanide“ distsipliini järgi ning neid kohustati säilitama kasumit (mida just preemiateks ei jagatud) oma reservide uuesti ülesehitamiseks, siis Euroopa pankadel oli vabadus teha, nagu nad heaks arvasid. Et oma aktsionäre iga hinna eest rõõmustada, maksid nad vähesegi teenitud kasumi dividendidena välja lootuses, et mõnes tulevikupunktis hakkavad ka nemad kasvatama uut kapitali.[54] Aga see hetk polnud veel käes.

IV

EKP legalistid väitsid eneseõigustuseks, et keskpanga mandaat näeb ette ainult ühe eesmärgi, hinnastabiilsuse. Nad võisid sellest küll tuletada kohustuse tagada Euroopa finantsturgude ja Euroopa pankade funktsioneerimine. Ja sellega sai Trichet õigustada oma sekkumist Kreeka ja Iiri asjadesse ning edaspidisessegi. EKP-l puudus aga mandaat tegelda eurotsooni või selle liikmesriikide majandusliku heaoluga mingiski laiemas mõttes. Selline oli tahtlikult lihtsakoeline ja konservatiivne tõlgendus.[55] Eurotsoonile oli see laastav. Kriisist hakati üle saama alles siis, kui EKP läks sellest tõlgendusest kaugemale.

Fed ei mõistnud oma ülesandeid kunagi nii kitsalt. Tal oli mandaat niihästi säilitada hinnastabiilsust kui ka maksimeerida tööhõivet. See oli 1970ndate laiahaardelise poliitikadebati pärand. See istus ka sügavalt Fedi organisatsioonilises DNA-s mälestusena Suurest depressioonist. 1930ndate deflatsiooni viletsus oli Fedi ajaloo otsustav moment. Bernanke oli tõotanud seda ajalugu mitte korrata. 2010. aastaks oli USA teinud läbi ühe oma kõige hullema kriisi. Aga riik polnud kaugeltki taastunud. Eluasemeturg oli ikka veel šokis. Pankrotimenetluses hüpoteekide osakaal oli 2010.–2011. aasta talvel tõusmas sünge rekordini – 4,64%, üle kahe miljoni kodu. Alates 2010. aasta algusest oli Bernanke andnud häiret fiskaalpoliitika liigse kokkutõmbamise pärast. 3. novembri pärastlõunal, päev pärast dramaatilisi vahevalimisi teatas Fed oma reaktsioonist. Pärast intensiivset sisedebatti otsustas Föderaalturu komisjon (FOMC) hakata järgmisel kaheksal kuul kokku ostma väärtpabereid 75 miljardi dollari eest kuus. Saabunud oli kvantitatiivse lõdvenduse uus etapp ehk QE2.

See, kuidas kvantitatiivne lõdvendamine täpselt töötab, on jäänud vaidluste teemaks.[56] Peamiselt lühiajaliste võlakirjade massiivsed ostud ajavad nende hinnad üles ja vähendavad seega nende tootlust. Langevad lühiajalised kursid võivad viia alla ka pikaajalisi kursse ning seega stimuleerida investeeringuid. Aga see sõltub sellest, kas leidub ärisid, mis tahaksid investeerida, mida ei saa kriisi ajal pidada enesestmõistetavaks. QE kõige otsesem mõju avaldub finantsturgude kaudu. Kui keskpank korjab turult võlakirjad kokku, lööb ta nende tulususe alla, sundides varahaldureid otsima tulu muudest varaklassidest. Üleminek võlakirjadelt aktsiatele paisutab aktsiaturgu, suurendades aktsiaportfelliga tegelaste rikkust ning nende valmidust investeerida ja tarbida. See on pehmelt öeldes ebakindel ja kaudne meetod majanduse stimuleerimiseks. Paisutades juba niigi rikaste majapidamiste rikkust, peab see kasvatama ebavõrdsust. Madala sissetulekuga majapidamistel puudub võimalus kapitalikasvikust osa saada.

QE polnud kunagi muud kui hädaabinõu, mille Fed võttis kasutusele, arvestades eelarvepoliitika ummikusse jooksmist kongressis. Kuid Fed ise ei jäänud Ameerika poliitika polariseerumisest kõrvale.[57] FOMC-i hääletuses QE2 üle jagunesid hääled kolmeks. Häälekas vähemus argumenteeris, et stiimul oleks pidanud olema palju suurem. Turud olevat QE2 väljakuulutamise juba 75 miljardi ulatuses oma hindadesse sisse arvestanud. Olulise mõju avaldamiseks pidanuks Fed valmistama üllatuse. Bernanke jäi eriarvamusele. Ta ei tahtnud kalduda liiga kaugele „normaalsustundest“, sest see võinuks külvata ärevust ning tuua kaasa soovitule vastupidiseid tagajärgi.[58] Nagu Bernanke oma kriitikutele komisjonis ütles: „Riskivaba sammu astuda ei saa. Ma tahaksin esitada meie tänast otsust millegi väga konservatiivsena, keskteena – tunnistusena, et eimidagitegemine kannab tõsist desinflatsiooni ohtu ning riski, et taastumine ei saa sisse vajalikku lendutõusuhoogu.“[59] FOMC-is oli ka kaks häält, kes heitsid QE2-le ette mitte liiga vähest, vaid liigset stimuleerimist.

Väljaspool Fedi olid reaktsioonid palju ägedamad. Vabariiklaste 2010. aasta novembri valimistriumfist ülesköetud poliitilises kliimas hõivas lehtede esiküljed uudis, et Fed on asunud „trükkima“ kümneid miljardeid dollareid kuus. Bernanke sekkumine oli kinnitanud konspiratiivse paremleeri veendumust, et tegutsemas on tumedad jõud. Glenn Beck hoiatas oma miljoneid vabariiklastest vaatajaid Foxis, et nad ei tohiks lasta end eksitada oma kongressivõidust, sest tegelikud võimuohjad on liberaalsete inflatsionistide käes. Tegelikult ähvardavat Ameerikat hüperinflatsiooni „Weimari moment“.[60] Prominentne nimekiri konservatiivseid intellektuaale, sealhulgas – taas kord – ajaloolane Niall Ferguson ning Amity Schlaes mõttekojast Council on Foreign Relations liitus samal ajal Sarah Paliniga, nõudes, et Fed võlakirjaostud „otsekohe lõpetaks“.[61] Tähenduslikul kombel osutasid nad, et „Fedi ostuprogramm on kohanud laia vastuseisu ka teistelt keskpankadelt“ üle maailma. See polnud liialdus. Pärast 18 kuud kauplemisi G20-s fiskaalpoliitika üle tõi QE2 ilmsiks rahapoliitilised erimeelsused.

See oli ennustatav, kuid mitte paratamatu. Kaks oktoobris-novembris 2010 vastuvõetud laia poliitilise mõjuga uuendust – ühelt poolt Merkeli ja Sarkozy Deauville’i tippkohtumisel otsustatud „Erasektori osaluse programm“ (PSI) ja teisalt Bernanke QE2 – oleksid võinud teineteist täiendada. Nagu selgitas Ajai Chopra IMF-ist, oleks Iirimaa võla agressiivse restruktureerimisega pidanud ideaalis kaasnema EKP võlakirjaostuprogramm, mis oleks isoleerinud eurotsooni ülejäänud haprad liikmesmaad radioaktiivsest saastest. Surve niihästi PSI-ks kui ka võlakirjaturule sekkumiseks lähtus Kreeka suhtes 2010. aasta mais võetud kursi küündimatusest. Aga eurotsoonis ei ühendanud need kaks lahendusviisi kunagi oma jõude. Selle asemel et näha kvantitatiivses lõdvendamises eurotsooni võlakriisi lahendamise vajalikku kaaslast, hakkasid Berliini konservatiivid juhtima rahvusvahelist rinnet monetaarsete eksperimentide vastu.

Fed kuulutas välja QE2 ainult mõni päev enne, kui Obama ja tema meeskond olid suundunud järjekordsele G20 tippkohtumisele, seekord Seouli. Seal sai neile osaks enneolematu kriitika. Üks läbi kadalipu käinud USA rahandusministeeriumi ametnik ütles, et Seoul oli suur „sitapildumine“. Brasiillased, kes tahtsid olla tõusvate turgude vasaktiiva liidrid, kurtsid kuuma raha riskide üle ja süüdistasid Bernanket dollari dumpinguväärses devalveerimises. Nad hoiatasid „valuutasõja“ puhkemise eest.[62] Hiinlaste jaoks oli Fedi tegevus märgiks, et „USA ei tunnista oma kohustust stabiliseerida turge“, nagu ütles Hiina rahandusministri asetäitja Zhu Guangyao: „Ka ei võta USA arvesse, milline mõju on sellisel massiivsel rahauputusel tõusvate maade finantsturgudele.“[63] Schäuble läks veel kaugemale. Taas kord oli Ameerika näidanud ennast globaalse majanduskaose tekitajana. Esiteks oli ta loonud Lehmani fiasko. Siis oli ta propageerinud stimuleerimist. Nüüd oli Fed hakanud riigivõlga rahaks konverteerima. G20 kogunemisel mõistis Saksa rahandusminister Ameerika majanduspoliitika hukka kui „mõtlematu“ ja tõenäoliselt „maailmamajanduse ebakindlust suurendava“.[64] Fedi poliitika „muudab tööstus- ja arengumaade vahelise mõistliku tasakaalu saavutamise raskemaks ning õõnestab USA finantspoliitika kujundamise usaldusväärsust“. Kui Saksamaa hoiab kinni oma ekspordiedu mudelist ega vaja „vahetuskursitrikke“, siis „Ameerika kasvumudel“ olevat Schäuble sõnul „sügavas kriisis. Ameeriklased on elanud liiga kaua krediidist, paisutanud oma finantssektori üles ning jätnud unarule oma tööstusbaasi“.[65]

Ameeriklased ei jäänud vastust võlgu. Rahandusminister Tim Geithner ütles, et maailmamajanduse tasakaalutuse tõeline allikas ei ole mitte USA rahapoliitika, vaid hoopis Hiina ja Saksamaa merkantilistlik kaubanduspoliitika. Fed ei püüa dollarit teadlikult devalveerida. Ta peab silmas sisemajanduslikku olukorda, mitte vahetuskursse.[66] Kui teised tahavad vältida oma valuuta liigset tugevnemist, siis tarvitseb neil vaid tulla kaasa Fedi madalate intressimäärade poliitikaga ning hakata ka ise majandust stimuleerima. Selle, mida kriitikud nimetavad „valuutasõjaks“, saaks niiviisi pöörata monetaarse stimuleerimise kõikehõlmavaks programmiks, mis hoiaks ära libisemise topeltpõhjaga langusesse mitte üksnes USA-s, vaid ka Euroopas. Kui nad ei soovi stiimuliga ühineda, siis lasku nad pealegi oma valuutadel tugevneda, mis taastaks tasakaalu loomulikul teel, nagu Washington on 2000ndate algusest peale jutlustanud. Just Saksamaa sõltuvus ekspordist ja Hiina otsus siduda oma valuuta dollariga on seadnud USA juhtrolli. Kui nad kavatsevad Ameerika kogunõudlusel liugu lasta, siis peaks neil olema vähemalt sündsust seda vagusi teha. Kui aga on nurinaid, pakkus välja Geithner, miks mitte lasta IMF-il uuesti käsile võtta kriisi eel alustatud kava monitoorida ja revideerida rahvusvahelise majanduse tasakaalutust – mitte üksnes Ameerika kaubandusdefitsiiti, vaid ka Hiina ja Saksamaa ülejääke.[67] Kuid see jutt ei viinud kusagile. Saksamaa poleks iialgi tunnistanud, et tema kaubandusülejääk on midagi muud kui tasu konkurentsivõime ja tootlikkuse vooruste eest. Sõnavahetuse ainsaks tulemuseks oli peadpööritav ebareaalsustunne. Ajal, kui kümned miljonid olid tööta ja troika korraldusel õõnestati Euroopa heaoluriiki, hirmutas Fox News oma vaatajaid piltidega Ben Bernankest kui nõiaõpilasest, kes vallandab Weimari stiilis hüperinflatsiooni, Saksa rahandusminister aga mõistis hukka USA rahandusministri ettepaneku, väites, et see sarnaneb nõukogude stiilis „majandusliku planeerimise“ vanade halbade aegadega.[68]

Kui Berliin kritiseeris kvantitatiivset lõdvendamist kui ebastabiilsuse allikat, siis hoopis teistsuguse seisukoha võtsid Euroopa pangad. Iga kord, kui Fed ostis miljardi dollari eest väärtpabereid, krediteeris ta kontot vastava summaga sularahas. Aga kes neid dollariarveid Fedis omasid ning seega QE-d „rahastasid“? Nagu Fedi statistika näitab, ei kasutanud Ameerika pangad QE eelist vabanemaks suurtest võlakirjaportfellidest ja hoiustamaks sularaha, kuigi nii mõnedki Ameerika pensioni- ja investeerimisfondid võlakirju Fedile müüsid. Kõige aktiivsemalt osalesid QE2-s mitte Ameerika, vaid Euroopa pangad. Nad tühjendasid oma USA väärtpaberite portfelle ja kasvatasid sularahabilanssi Fedis.[69] Alates 2010. aasta novembrist valitseb peaaegu üksühene vastavus Fedi bilansi paisumise ja USA-väliste pankade Fedis hoitavate sularahabilansside paisumise vahel. See näitab, et „maailmamajanduse ebakindluse“ suurendamise asemel toimis Fed sisuliselt hoopis maailma hoiukassana. Kui eurotsoon koperdas tagasi kriisi poole, hülgasid Euroopa pangad 2010. aasta mais tehtud kokkulepped maksete peatamiseks. Nad libistasid raha Euroopast välja, tõmbasid koomale tegevust USA-s, vähendasid võimendust oma bilanssides ning kogusid hiigelhunnikud sularaha. Tänu QE2-le ei hoidnud nad seda likviidsusreservi mitte EKP-s, vaid globaalse finantssüsteemi lõppgaranteerijas Fedis. See polnud küll mingi viis majandust stimuleerida. Aga kuna eurotsooni kriisile lahendus puudus, andis see vähemalt teatava stabiilsuspadja.

Inglise keelest tõlkinud M. V.

Adam Tooze. A Time of Debt. 15. ptk rmt-st: A. Tooze, Crashed: How a Decade of Financial Crises Changed the World. New York: Viking, 2018.

ADAM TOOZE on 1967. a Londonis sündinud, viimasel ajal USA-s töötav majandusajaloolane, kelle varasemad raamatud on käsitlenud 20. sajandi algust: Saksamaa riiklikku statistikakogumist („Statistics and the German State“, 2001), Natsi-Saksa (rööv)majandust („The Wages of Destruction“, 2006) ja Esimese maailmasõja järgset maailmamajandussüsteemi („The Deluge“, 2014). „Võla aeg” on peatükk mullu ilmunud 700 lk-lisest raamatust “Krahh: Kuidas finantskriisi aastakümme muutis maailma“ („Crashed“. Tõlkest on välja jäänud ptk-i III alaosa, mis käsitleb Iiri panganduskriisi, Merkeli ja Sarkozy kokkuleppeid 18.10.2010 Deauville’s ning Trichet’ juhitud EKP samme.)

„Krahh“ annab panoraamse ja detailirohke majandus- ja geopoliitilise ülevaate 2008. aastal puhkenud globaalse finantskriisi neoliberaalsest eelloost kuni parempopulistliku järellooni, peatudes ka Venemaal ja Ida-Euroopal, Hiinal ja tõusvatel turgudel. Raamatu erijooneks on majandusanalüüsi seostamine poliitilisega ehk poliit-ökonoomiline ajalugu. Neoliberalism unistas majanduse ja poliitika üksteisest lahtisidumisest, et panna majandus kulgema turujõudude automaatpiloodil ning jätta poliitika hooleks üksnes julgeoleku ja „komberuumi“ küsimused. Kuid järelevalveta turujõud tekitasid viimaks globaalse finantskriisi, mis tegi maailmamajandusele hiigelkahju. Tavaliselt nähakse kriisi põhjusi ühelt poolt USA rämpshüpoteekide turu krahhis ja teisalt eurotsooni ääreriikide probleemides. Tooze’i silmis olid need kaks kõigest kriisi päästikud. Sügavam põhjus oli globaalse panganduse läbipõimumises ning kriisi võinuks vallandada ka mis tahes muu õnnetus või eksisamm. (Tõsi, euro ise on eelkõige poliitilise eesmärgiga loodud konstrukt, mis pidi majandusloogikat eirates kiirendama Euroopa Liidu lõimumist. Ühisrahale jäeti loomata täisfunktsioonidega keskpank kui laenuandja viimases hädas. Kuna euro kaotas võimaluse vahetuskursside manipuleerimise abil rahvamajandusi tasakaalustada, suurenes eurotsooni riikide vaheline tasakaalutus. Ja poliitiline lõimumine pole jõudnud nii kaugele, et sallitaks ääreriikide eelarvemiinuste korvamist keskuste eelarvest.)

Panganduse vallandatud kriisi eest veeretati aga vastutus avaliku sektori laenudele, kuigi nt Hispaania ja Iirimaa olid olnud eeskujuliku eelarvedistsipliiniga riigid. Järgnes kasinuspoliitika, mis kriisist väljatulekut ainult pikendas. Kriisi ületamiseks vajalike sammude kavandamisel ilmnesid poliitilised ja rahvuslikud erimeelsused. Tagantjärele on leitud, et kui George W. Bushi valitsus poleks lasknud Lehman Brothers’i pangal 2008. a septembris pankrotti minna, oleks finantskriis seekord võinud vallandumata jääda. Seevastu ülejäänud Wall Streeti pankade päästmine Bushi valitsuse eestvedamisel ja demokraatide toel langes kriitika alla nii vasakult (pankurite ahnuse pärast) kui ka paremalt (usust reguleerimata turgude efektiivsusse). Hiljem tõid USA vabariiklased majanduse stimuleerimise vastustamise ettekäändeks eelarvedefitsiidi ja võimaliku hüperinflatsiooni ohu. Kuid, nagu ikka, on nad vabariiklasest presidendi ajal oma defitsiidihirmust loobunud. Seda kasutati eelkõige argumendina sotsiaalse turvavõrgu lammutamiseks, kuid rikaste maksukärbete läbisurumisel pigistati defitsiidiohtude ees silm kinni. Rahvusvahelises plaanis on ameeriklaste lennukamad makromajanduslikud plaanid põrkunud eelkõige sakslaste moralistlikule takerdumisele majapidamisanaloogiate taha.

Tooze peatub raamatu 9. ptk-s „Unustatud kriis“ Ida-Euroopal ja selle II alaosas on juttu ka Lätist, kus kardeti vallanduvat uut doominoefekti. (Õnneks ei mainita meie tollase presidendi piinlikke säutse lätlaste kannatustele kaasa tundva Paul Krugmani aadressil.) Meenutatagu, et Eestiski langes SKT 2009. a 14,1%, töötusemäär tõusis 2010. a 16,7%-le. Nende kannatuste reaalsuse kõrval tundub, et Tooze’i kirjeldatud majanduspoliitiliste dilemmade, valikute ja vaidluste asjakohasus on olnud Eesti jaoks pigem kaudne ja vahendatud – meie majanduspoliitika suveräänsus on nii väliste tingimuste kui ka sisemiste valikute tõttu olnud üsna minimaalne ja seisnenud peamiselt suurjõududega kaasajooksmises. Kuid vastuolud, mis saatsid Eesti liitumist Euroopa Stabiilsusmehhanismiga, aitasid tõenäoliselt kaasa pettumusele Euroopa Liidus.

Globaalsest finantskriisist on Vikerkaares ennegi lugeda olnud: vt nt Paul Krugman „Kas Euroopa on päästetav?“(1–2, 2011), „Kuidas kasinuse argument koost lagunes“ (7–8, 2013), John Lanchester „Cityfoobia“ (10-11, 2008), „Kui juba Kreeka läheb…“ (7–8, 2011), „Kümme aastat pärast krahhi“ (7–8, 2018), Wolfgang Streeck „Demokraatliku kapitalismi kriisid“ (12, 2011) ning neid jpt esseesid sisaldavat kogumikku „Võlg, kriis ja kuldajastu. Poliitökonoomia tagasitulek“ (Kultuurileht, 2014).

[1] Selle ja järgneva kohta vt: https://fxn.ws/2FpmfM0.

[2] C. M. Reinhart, K. Rogoff, This Time Is Different. Eight Centuries of Financial Folly. Princeton (NJ), 2009; C. M. Reinhart, K. S. Rogoff, Growth in a Time of Debt. NBER Working Paper 15639, 2010.

[3] J. Cassidy, The Reinhart and Rogoff Controversy: A Summing Up. The New Yorker, 26.04.2013.

[4] C. Reinhart, K. Rogoff, Why We Should Expect Low Growth Amid Debt. The Financial Times, 28.01.2010.

[5] Germans Say Euro Zone May Have to Expel Greece: Poll. Reuters, 14.02.2010.

[6] N. Irwin, The Alchemists: Three Central Bankers and a World on Fire. New York, 2013, lk 237–238.

[7] G. Osborne, The Threat of Rising Interest Rates Is a Greek Tragedy We Must Avoid. The Telegraph, 02.12.2009.

[8] P. Habbard, The Return of the Bond Vigilantes. 07.03.2012, https://bit.ly/2RIjvA3; S. Johnson, Bond Fund Managers Brave ‘The Ring of Fire’. The Financial Times, 07.02.2010.

[9] A. Stratton, Top Economists Attack Labour Plan to Tackle Britain’s Budget Deficit. The Guardian, 14.02.2010.

[10] R. J. Skidelsky jt, Letter: First Priority Must Be to Restore Robust Growth. The Financial Times, 18.02.2010.

[11] P. Wintour, Mervyn King Shaped Tough Deficit Policy – But Was It Political Bias?. The Guardian, 30.11.2010.

[12] D. Laws, 22 Days in May: The Birth of the Lib Dem-Conservative Coalition. London, 2010; N. Irwin, The Alchemists, lk 244.

[13] P. Wintour, Mervyn King: I Gave Nick Clegg No New Information on Debt Crisis. The Guardian, 28.07.2010.

[14] S. Wren-Lewis, The Austerity Con. London Review of Books, 2015, kd 37, nr 4, lk 9–11.

[15] N. Irwin, The Alchemists, lk 248–249.

[16] P. Krugman, More on Invisible Bond Vigilantes. The New York Times (blog), 10.11.2012.

[17] N. Watt, David Cameron Makes Leaner State a Permanent Goal. The Guardian, 12.11.2013.

[18] Statistical Bulletin: Public Sector Employment, UK: September 2016. Office for National Statistics; https://bit.ly/2hsbSeW.

[19] T. Crewe, The Strange Death of Municipal England. London Review of Books, 2016, kd 38, nr 24, lk 6–10. Dramaatilist kokkuvõtet kasinuse mõjust Briti heaoluriigile vt rmt-s: The Violence of Austerity. Toim. V. Cooper, D. Whyte. London, 2017.

[20] T. Clark, Hard Times: Inequality, Recession, Aftermath. New Haven; London, 2014, lk 180–191.

[21] The Risks and Rewards of George Osborne’s Austerity. Juhtkiri, The Financial Times, 21.07.2015.

[22] S. Stein, Peter Orszag, Former Top Obama Adviser, Takes Issue with Portrayal in New Book. The Huffington Post, 24.02.2012.

[23] R. Kuttner, A Presidency in Peril: The Inside Story of Obama’s Promise, Wall Street’s Power, and the Struggle to Control Our Economic Future. White River Junction, 2010, lk 207.

[24] Obama’s State of the Union Transcript 2010: Full Text. Politico, 27.01.2010.

[25] P. Krugman, Obama Liquidates Himself. The New York Times, 26.01.2010.

[26] J. Geraghty National Review’ blogis, tsit: How the Austerity Class Rules Washington. The Nation, 19.10.2011.

[27] H. Yeager, Circling Back on the Orszag Story. Columbia Journalism Review, 06.07.2010.

[28] B. S. Bernanke, The Courage to Act: A Memoir of a Crisis and Its Aftermath. New York; London, 2015, lk 504; ja L. Elliott, It’s Too Soon for Austerity, Ben Bernanke Tells Congress. The Guardian, 22.07.2010.

[29] E. Luce, US Deficit Key to Orszag Departure. The Financial Times, 25.06.2010.

[30] T. Skocpol, V. Williamson, The Tea Party and the Remaking of Republican Conservatism. Oxford, 2012.

[31] G. C. Jacobson, The Republican Resurgence in 2010. Political Science Quarterly, 2011, kd 126, nr 1, lk 27–52.

[32] S.-A. Mildner, J. Howald, Jumping the Fiscal Cliff: The Political Economy of Fiscal Policy-Making under President Obama. CESifo Forum, juuni 2013.

[33] T. E. Mann, N. J. Ornstein, It’s Even Worse Than It Looks: How the American Constitutional System Collided with the New Politics of Extremism. New York, 2016, lk 9–10.

[34] Q. Peel, Merkel Spells Out €80bn Spending Cuts. The Financial Times, 08.06.2010.

[35] Budget Deficits: What Governments Are Doing. OECD, 2010, https://bit.ly/2TAU3tE.

[36] German Government Agrees on Historic Austerity Program. Spiegel Online, 07.06.2010; Q. Peel, Merkel Spells Out €80bn Spending Cuts.

[37] D. Mara, A. Bowen, German Government Unveils Unprecedented Austerity Plan. Deutsche Welle, 07.06.2010.

[38] A. Beattie, Q. Peel, Scene Set for G20 Battle over Fiscal Strategy. The Financial Times, 24.06.2010.

[39] W. Schäuble, Maligned Germany Is Right to Cut Spending. The Financial Times, 23.06.2010.

[40] L. Summers, T. Geithner, Our Agenda for the G-20. Wall Street Journal, 23.06.2010.

[41] J. Calmes, S. Chan, Leaders at Summit Turn Attention to Deficit Cuts. The New York Times, 26.06.2010.

[42] Employment: Job Creation Must Be a Top Priority in Months Ahead, Says OECD’s Gurria. OECD, 07.07.2010, https://bit.ly/2VGMgwe.

[43] H. Zimmermann, A Grand Coalition for the Euro: The Second Merkel Cabinet, the Euro Crisis and the Elections of 2013. German Politics, 2014, kd 23, nr 4, lk 322–336.

[44] C. Bastasin, Saving Europe: Anatomy of a Dream. Washington D.C., 2012, lk 221–235.

[45] G. Papaconstantinou, Game Over. Kindle locations 2352–2365.

[46] IMF Country Report 11/68, märts 2011.

[47] The Chronicle of the Great Crisis: 2008–2013. Bank of Greece; https://bit.ly/294i0nb.

[48] EBA Aggregate Outcome of the 2010 EU Wide Stress Test. CEBS, 23.07.2010; https://bit.ly/2SIr1bo.

[49] A. Blundell-Wignall, P. Slovik, The EU Stress Test and Sovereign Debt Exposures. OECD Working Papers on Finance, Insurance and Private Pensions. OECD Financial Affairs Division, 2010, nr 4.

[50] Asjaolu, et Euroopa pankade stressiteste ei toetanud mingid selged rekapitaliseerimismehhanismid, rõhutab T. Santos, El Diluvio: The Spanish Banking Crisis, 2008–2012. Käsikiri; Columbia University, Columbia Business School, 2017.

[51] L. Thomas Jr., Greek Bonds Lure Some, Despite Risk. New York Times, 28.09.2011.

[52] C. Bastasin, Saving Europe, lk 259.

[53] V. Acharya, S. Steffen, The Banking Crisis as a Giant Carry Trade Gone Wrong. Vox, CEPR Policy Portal, 23.05.2013.

[54] B. H. Cohen, How Have Banks Adjusted to Higher Capital Requirements?. BIS Quarterly Review, 15.09.2013, lk 25.

[55] M. Matthijs, M. Blyth, When Is It Rational to Learn the Wrong Lessons? Technocratic Authority, Social Learning, and Euro Fragility. Perspectives on Politics, 2017, lk 1–17.

[56] B. Eichengreen, Hall of Mirrors: The Great Depression, the Great Recession, and the Uses – and Misuses – of History. Oxford, 2015, lk 302–311.

[57] B. S. Bernanke, Courage to Act, lk 482–496.

[58] Vt terast retrospektiivset analüüsi Fedi Minneapolise osakonna juhilt: N. Kocherlakota, The Fed’s Unspoken Mandate: It Wants to Be ‘Normal,’ and That’s Bad for Most Americans. 13.06.2017, https://bloom.bg/2rh9Yja.

[59] Fed Doubted QE2 Impact, Worried over ‘Currency War’ Perception. Reuters, 15.01.2016.

[60] G. Beck, üleskirjutus, Fox News, 03.11. 2010; N. Irwin, The Alchemists, lk 409; A. S. Blinder, After the Music Stopped: The Financial Crisis, the Response, and the Work Ahead. New York, 2013, lk 248–256.

[61] D. Morgan, Palin Tells Bernanke to ‘Cease and Desist’. Reuters, 08.11.2010; C. Asness jt, Open Letter to Ben Bernanke. Wall Street Journal, 15.11.2010.

[62] J. Wheatley, P. Garnham, Brazil in ‘Currency War’ Alert. The Financial Times, 27.02.2010.

[63] N. Irwin, The Alchemists, lk 257.

[64] Interview with German finance minister Schäuble, The US Has Lived on Borrowed Money for Too Long. Spiegel Online, 08.11.2010; Global Anger Swells at US Fed Actions. Reuters, 05.11.2010.

[65] R. Atkins, Germany Attacks US Economic Policy. The Financial Times, 07.11.2010.

[66] B. S. Bernanke, Federal Reserve Policy in an International Context. IMF Economic Review, 2017, kd 65, nr 1, lk 5–36.

[67] UPDATE 2-Geithner: Beijing Supportive of G20 Rebalancing Effort. Reuters, 08.11.2010.

[68] D. Morgan, Palin Tells Bernanke to ‘Cease and Desist’.

[69] R. Neil, Non-US Banks’ Claims on the Federal Reserve. BIS Quarterly Review, märts 2014; C. Choulet, QE and Bank Balance Sheets: The American Experience. BNP Paribas, Conjoncture, juuli/august 2015, lk 3–19.